민영주택 청약 1순위 조건

오늘은 날씨도 흐리고 꿀꿀한 것이 곧 비도 내린다는데 좀 힘이 빠지고 졸린 날씨네요~~

오늘은 주택청약 점수로 1순위 확보할 수 있는 방법에 대해서 한 번 자세히 알아보려고 합니다

주택청약에 대해서는 몇 번에 나눠서 포스팅을 했었지만 실제적으로 점수에 대해서는 많은 내용을 다루지 않은것 같아서 이번 기회에 명확하게 짚고 넘어가 볼까 싶어서 함께 공부해보고자 포스팅을 작성합니다.

주택청약은 어떻게 하시는지 다들 잘 알고 계시죠???

청약홈에 접속하시면 자세한 정보를 바로 얻으실 수 있습니다.

일단 오늘은 민영주택에 대해서만 우선 이야기 해보려고 합니다.

민영주택의 경우 국민주택보다 주택청약 점수가 좀 더 까다롭습니다.

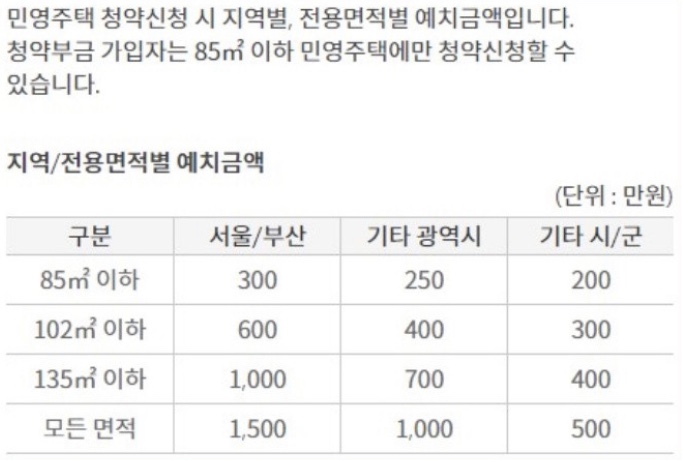

통상적으로 주택청약통장 가입 후 24개월 이상, 24회 이상 납입 했을 시 1순위가 되는 것인데 민영주택은 예치금액이라는 제도가 또 있기 때문에 사실상 예치금액 이상이 되어야 1순위를 확보할 수 있다고 아시면 됩니다

위의 표를 보시면 서울부산, 광역시, 기타 지역으로 나뉘면서 투기과열지구로 볼 수 있는 서울/부산의 경우에는 예치금액이 평수가 넓은 대형 아파트의 경우 최대 1,500만원까지 예치해 놓으셔야 1순위가 된다고 볼 수 있습니다.

하지만 작은평수의 경우에도 아무래도 누적적립금액이 많을 수록 좋겠죠?

하지만 주택청약 점수에서 예치금액만 가지고 1순위를 할 수는 없습니다.

바로 가점제도가 있기 때문입니다!!

그렇기 때문에 본인이 가점제에서 몇점을 다 추가적으로 받을 수 있는지 먼저 파악하는게 1순위가 되는데 도움이 많이 될 것으로 보입니다.

먼저 첫번째, 무주택기간의 분야가 있습니다.

이는 총 32점 만점으로 30세미만의 미혼 무주택자가 0점으로 시작하여 15년 이상 무주택자인 사람이 있다면 32점 만점을 받는 구조입니다.

중간중간 단계마다 차이가 생기도록 점수 부여가 되어 있으니 이 점 꼭 참고하셔서 최대한 받으시길 바랍니다.

두번째로는 부양가족수가 있습니다.

총 35점 만점의 부양가족수는 주택청약 점수에서 가장 큰 가점을 차지하고 있습니다.

그래서 어떤 사람이 본인에게는 부양가족이 하나도 없어서 청약에서 떨어진다는 냥 또는 할머니 할아버지까지 모두 한 군데로 묶어서 혜택을 봤다는 사람이 있다는 이야기는 바로 이런 부분에서 시작된 것이라고 보시면 되겠습니다.

실제로 그만큼 큰 차이를 나타내기도 합니다.

부양가족0명(본인 혼자)인 사람은 5점을 받고 6명 이상의 부양가족이 있는 사람은 35점 만점을 받습니다.

결국 직계가족 중 자녀, 부모. 조부모 등과 같은 부양가족이 많을수록 여기서 가점을 많이 받게 됩니다.

마지막으로 청약통장 가입기간이 있습니다.

이것은 총 17점에 해당되는 점수입니다.

이런 이유로 어릴때부터 무조건 하나씩은 소지하고 있어야 할 통장이 바로 주택청약종합저축 입니다!!

미성년자도 가입이 가능하기 때문에 자녀들이 있는 분들은 여기에 꼬박꼬박 용돈을 넣어주면서 재테크 통장으로 과거에 활용하기도 했었습니다. 이자도 일반 예금통장대비 쏠쏠하기고 하죠. 요즘 같은 저금리 시대에 좀 큰 이자를 받을 순 없지만 소소하게라도 좀 더 챙길 수 있습니다.

가입기간에 따라서 차등적으로 점수가 부여되고 6개월미만은 가점 1점부터 시작하여 15년 이상이 되어야 최대 가점 17점을 받을 수 있습니다.

15년 이상 청약저축에 가입해야 하기 때문에 일단 지금시점이라도 빠르게 가입하시는 것이 주택청약 점수를 확보할 수 있는 길이라고 아시면 되겠습니다.

오늘 포스팅은 여기까지고요

조금이나마 누군가에게 유익한 정보가 되셨길 바랍니다.